Grundsteuerwert Berechnung: Ertragswertverfahren im Fokus

Die Berechnung des Grundsteuerwerts nach dem Ertragswertverfahren ist ein wichtiger Prozess, der sowohl für private Immobilieneigentümer als auch für die Kommunen von großer Bedeutung ist. Diese Methode dient dazu, den Wert einer Immobilie zu ermitteln und daraus die zu zahlende Grundsteuer abzuleiten. Das Ertragswertverfahren basiert auf der Annahme, dass der Wert einer Immobilie vom potenziellen Einkommen abhängt, das sie generieren kann. Dabei werden verschiedene Faktoren wie die Fläche, die Mietpreise und der Zustand des Gebäudes berücksichtigt. Die Grundsteuer wird in der Regel von den Gemeinden oder Städten festgelegt und ist eine wesentliche Einnahmequelle für die Kommunen. Daher ist es für Immobilieneigentümer wichtig, den Grundsteuerwert korrekt zu berechnen, um finanzielle Überraschungen zu vermeiden. In diesem Artikel werden die Grundlagen des Ertragswertverfahrens erläutert und mögliche Auswirkungen auf die Höhe der Grundsteuer diskutiert.

- Ermittlung der Nettokaltmiete: Für die Berechnung des Grundsteuerwerts nach dem Ertragswertverfahren ist zunächst die Ermittlung der Nettokaltmiete erforderlich. Hierbei werden die aktuellen Marktmieten berücksichtigt und eventuelle Mietausfälle oder Mietminderungen abgezogen.

- Berechnung des Rohertrags: Der Rohertrag ergibt sich aus der Summe der Nettokaltmieten aller Mieteinheiten eines Grundstücks. Eventuelle Erlöse aus Nebenkosten oder andere Einnahmen im Zusammenhang mit dem Grundstück werden ebenfalls berücksichtigt.

- Kapitalisierung des Rohertrags: Der ermittelte Rohertrag wird unter Berücksichtigung eines angemessenen Zinssatzes in den Grundsteuerwert umgerechnet. Hierbei wird der Rohertrag mit einem Kapitalisierungsfaktor multipliziert, der den aktuellen Marktzinsen entspricht. Je niedriger der Zinssatz, desto höher fällt der Grundsteuerwert aus.

Wie wird der Grundsteuerwert nach dem Ertragswertverfahren berechnet?

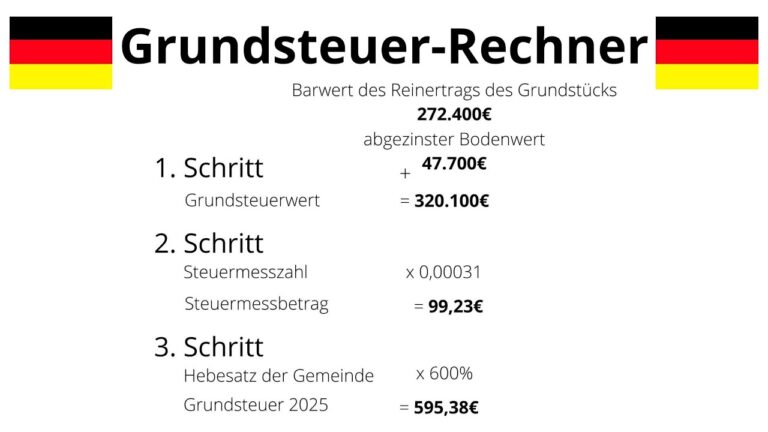

Der Grundsteuerwert nach dem Ertragswertverfahren wird durch die Kombination des kapitalisierten Reinertrags und des abgezinsten Bodenwerts ermittelt. Dabei kommt für eventuell selbstständig nutzbare Teilflächen zusätzlich ein Bodenwert hinzu. Der kapitalisierte Reinertrag, also der Barwert des erzielten Gewinns, wird mit dem Bodenwert multipliziert, um den Grundsteuerwert zu bestimmen. Durch diese Berechnungsmethode erhält man eine realitätsnahe Einschätzung des Wertes einer Immobilie.

Wird der Grundsteuerwert einer Immobilie nach dem Ertragswertverfahren ermittelt. Dabei werden der kapitalisierte Reinertrag und der abgezinste Bodenwert kombiniert. Für selbstständig nutzbare Teilflächen wird zusätzlich ein Bodenwert berücksichtigt. Der Grundsteuerwert ergibt sich durch die Multiplikation des kapitalisierten Reinertrags mit dem Bodenwert. Diese Methode ermöglicht eine realitätsnahe Bewertung von Immobilien.

Was ist der Grundsteuerwert gemäß dem Ertragswertverfahren?

Der Grundsteuerwert gemäß dem Ertragswertverfahren wird durch die Berücksichtigung einer pauschalierten Jahreskaltmiete und der Restnutzungsdauer des Gebäudes ermittelt. Dieses Verfahren gibt Aufschluss über den Wert einer Immobilie für steuerliche Zwecke. Durch die Bewertung des Ertragspotenzials und der verbleibenden Nutzungsdauer des Gebäudes kann somit der Grundsteuerwert ermittelt werden. Dieser Wert ist wichtig für die Berechnung der Grundsteuer, die von den Eigentümern einer Immobilie gezahlt werden muss.

Wird der Grundsteuerwert einer Immobilie nach dem Ertragswertverfahren berechnet, indem sowohl das Ertragspotenzial als auch die Restnutzungsdauer des Gebäudes berücksichtigt werden. Dieser Wert ist entscheidend für die Berechnung der Grundsteuer, die von Immobilieneigentümern entrichtet werden muss.

Wie wird der Grundsteuerwert berechnet?

Der Grundsteuerwert eines Gebäudes wird durch die Kapitalisierung des Reinertrags bestimmt, der wiederum auf der Nutzungsdauer und dem Liegenschaftszinssatz basiert. Dieser kapitalisierte Reinertrag wird zum abgezinsten Bodenwert addiert, um den Grundsteuerwert zu ermitteln. Diese Berechnungsmethode ermöglicht eine faire und objektive Festlegung des Steuerwerts von Immobilien.

Wird der Grundsteuerwert eines Gebäudes anhand des kapitalisierten Reinertrags und des abgezinsten Bodenwerts ermittelt. Diese Methode sorgt für eine gerechte und objektive Bestimmung des Steuerwerts von Immobilien.

Effektive Methoden zur Berechnung des Grundsteuerwerts nach dem Ertragswertverfahren: Eine praxisnahe Analyse

Das Ertragswertverfahren ist eine gängige Methode zur Berechnung des Grundsteuerwerts von Immobilien. In diesem Artikel werden effektive Methoden zur Berechnung des Grundsteuerwerts nach dem Ertragswertverfahren praxisnah analysiert. Dabei werden verschiedene Ansätze und Berechnungsmethoden vorgestellt, die es ermöglichen, den Grundsteuerwert effizient und fehlerfrei zu ermitteln. Es werden Tipps gegeben, wie man die Berechnung optimieren kann und welche Faktoren dabei zu berücksichtigen sind. Dadurch erhalten Immobilieneigentümer und Experten praxisnahe Informationen, um den Grundsteuerwert korrekt zu berechnen.

Werden Tipps gegeben, wie die Berechnung des Grundsteuerwerts nach dem Ertragswertverfahren optimiert werden kann, um eine korrekte Ermittlung zu gewährleisten.

Grundsteuerwert nach dem Ertragswertverfahren: Neue Ansätze für eine präzise Bewertung von Immobilien

Das Ertragswertverfahren bietet neue Ansätze für eine präzise Bewertung von Immobilien im Kontext des Grundsteuerwerts. Durch die Berücksichtigung von Ertragspotenzialen sowie verschiedenen Einflussfaktoren wie Mieteinnahmen, Laufzeiten von Mietverträgen und Verwaltungskosten ermöglicht dieses Verfahren eine realitätsnahe und transparente Bewertung von Immobilien. Dadurch werden genaue Grundsteuerwerte ermittelt, die eine faire Abgabe gewährleisten und eine Grundlage für weiterführende Entscheidungen im Immobilienmarkt bilden. Die Anwendung des Ertragswertverfahrens ermöglicht somit eine präzise und zeitgemäße Bewertung von Immobilien im Kontext der Grundsteuer.

Ermöglicht das Ertragswertverfahren eine objektive Bewertung von Immobilien, die die aktuelle Marktlage und potenzielle zukünftige Entwicklungen berücksichtigt. Es ist ein wichtiges Instrument für Investoren und Eigentümer, um fundierte Entscheidungen zu treffen und den Wert ihrer Immobilien korrekt einzuschätzen.

Die Berechnung des Grundsteuerwerts nach dem Ertragswertverfahren ist ein komplexer Prozess, der Immobilieneigentümern und Behörden eine fundierte Basis für die Festlegung der Grundsteuer bietet. Durch die Berücksichtigung verschiedener Faktoren wie dem Ertrag der Immobilie, der Lage, der Nutzungsart und baulichen Merkmalen wird ein gerechter Wert ermittelt. Das Ertragswertverfahren ermöglicht somit eine angemessene Besteuerung der Grundstücke und stellt sicher, dass der Grundsteuerbetrag der tatsächlichen Nutzung und Wertentwicklung der Immobilien entspricht. Eine genaue Kenntnis und Anwendung dieses Verfahrens ist daher unerlässlich für Eigentümer, Verwalter und Entscheidungsträger im Bereich der Grundsteuer. Es gewährleistet eine gerechte Verteilung der Steuerlast und eine transparente Grundlage für die Berechnung zukünftiger Steuern.